2018年10月1日起,我国个人所得税法完成第七次修订,个税起征点由每月3500元提高至5000元,同时推出了包括技术转让税收优惠在内的多项重要改革。本文将重点解析此次税改的十大要点,特别关注技术转让相关税收政策。

一、个税起征点调整

基本减除费用标准由每月3500元提高至5000元(每年6万元),这将直接降低中低收入群体的税收负担,预计惠及约8000万纳税人。

二、税率结构优化

调整了部分税率的级距,扩大了3%、10%、20%三档低税率的适用范围,进一步减轻中等收入群体的税负。

三、专项附加扣除制度

新增子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除,实现差异化扣除。

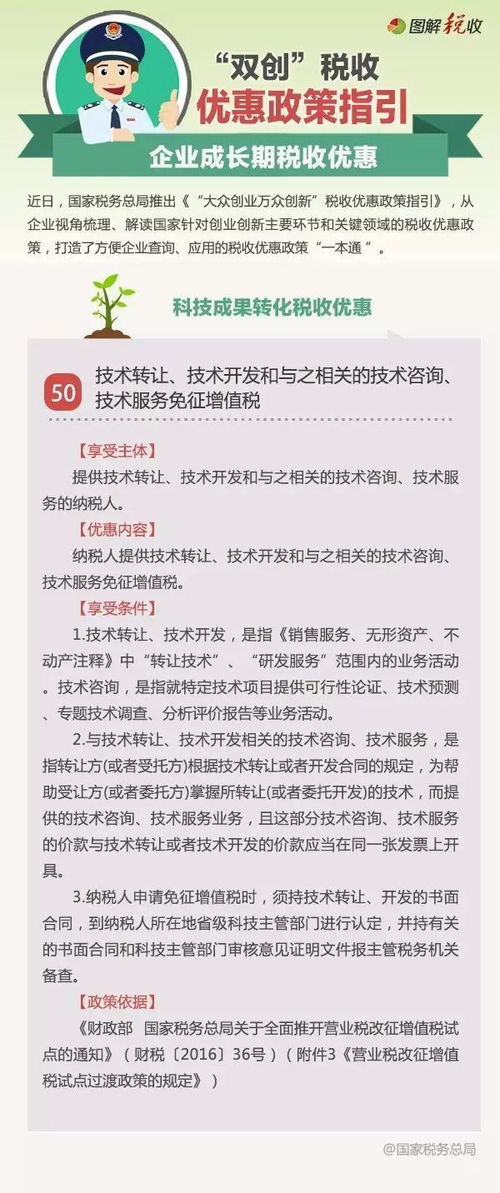

四、技术转让税收优惠

个人提供技术转让、技术开发和与之相关的技术咨询、技术服务取得的收入,可享受免征增值税政策,且个人所得税可按应纳税所得额的50%计算。

五、综合与分类相结合

将工资薪金、劳务报酬、稿酬和特许权使用费四项所得纳入综合征收范围,实行按年计税。

六、反避税条款

增加反避税条款,针对个人实施不具有合理商业目的的安排而获取不当税收利益的行为,税务机关有权进行纳税调整。

七、纳税申报方式改革

建立纳税人识别号制度,推行个人自主申报,强化纳税人主体责任。

八、税收征管协同

加强部门间信息共享,实现税收征管的信息化和现代化。

九、外籍人士税收政策

保持外籍人士税收政策的稳定性,继续实施相关税收优惠政策。

十、过渡期政策安排

为确保改革平稳实施,设置了相应的过渡期政策,包括年度计税方式调整等。

在技术转让方面,此次税改进一步明确了税收优惠政策的适用范围和条件:

- 技术转让收入免征增值税,有效降低技术交易成本

- 个人所得税优惠力度加大,实际税负显著降低

- 要求技术转让合同需经技术合同登记机构认定

- 相关技术咨询、技术服务收入可一并享受税收优惠

- 促进科技成果转化,激发科技创新活力

此次个税改革不仅提高了起征点,更通过技术转让等专项税收优惠政策,体现了国家支持科技创新、促进成果转化的政策导向,对推动高质量发展具有重要意义。