在创新驱动发展战略的引领下,我国持续加大对科技创新的支持力度,其中税收优惠政策是重要激励工具之一。对于拥有自主研发技术或通过合法途径获得技术的企业而言,技术转让不仅是实现技术价值转化的重要途径,更可能带来显著的税收红利。根据现行税法及相关规定,符合条件的企业技术转让所得,可以享受企业所得税减免优惠,这为技术推广与应用注入了强劲动力。

一、政策核心:何为技术转让所得减免?

技术转让所得减免所得税,主要是指企业在一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。此处所称技术转让,涵盖专利技术、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种权以及财政部和国家税务总局确定的其他技术成果的转让。技术转让需签订经省级以上科技部门认定的技术转让合同。

二、享受优惠的必备条件

企业若想成功申请该项税收减免,需同时满足以下关键条件:

- 技术权属清晰:转让的技术必须拥有明确、合法的所有权或使用权,且转让行为本身合法有效。

- 合同认定完备:技术转让必须签订书面合同,且该合同需经所在地省级科技主管部门进行认定登记。这是申请税收优惠的前置程序与关键凭证。

- 核算清晰独立:技术转让所得应能单独、准确地进行核算,合理分摊期间费用,以便税务机关清晰界定免税与减税部分的所得额。

- 范围符合规定:转让的技术需属于财政部、国家税务总局规定的范围。涉及国家安全、国家秘密和特定领域的限制出口技术,其转让需遵循特别规定。

三、实操要点与策略建议

- 事前规划与合同规范:企业在进行技术转让前,应提前咨询税务及科技部门,确保技术转让的流程、合同条款(特别是价款、知识产权条款)符合认定与税务要求。规范的合同是享受优惠的基石。

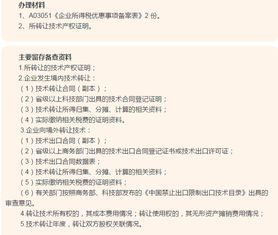

- 注重备案与资料留存:技术转让合同经科技部门认定后,企业需按规定在所得税汇算清缴期间向主管税务机关办理备案手续,并备齐技术转让合同、认定证明、相关费用凭证、所得核算资料等,以备核查。

- 加强内部核算管理:财务部门需建立清晰的核算机制,准确归集与技术转让相关的成本、费用及收入,确保“技术转让所得”计算的准确性。

- 关注关联交易定价:若技术转让发生在关联企业之间,转让价格必须符合独立交易原则,避免因定价不合理而被税务机关进行纳税调整,导致税收优惠无法享受。

四、政策意义与展望

此项税收优惠政策,直接降低了企业技术成果转化的税收成本,提高了技术输出的净收益,从而激励企业加大研发投入、积极推动技术市场化与产业化。它不仅是针对技术持有方的“红利”,也间接促进了技术要素的流动与优化配置,对产业链整体技术升级具有推动作用。

随着国家创新体系的不断完善,相关政策的执行口径和便利化程度有望持续优化。企业,特别是高新技术企业、科技型中小企业,应充分研读政策细节,主动对接主管部门,确保在合规前提下,精准把握这一税收优惠,让技术创新真正成为驱动发展的“真金白银”。切勿因流程不熟或准备不足,而错失本应享有的政策红利,让技术推广之路走得更稳、更远。